La cession d’actions SAS est une étape clé dans la vie d’une Société par Actions Simplifiée. Que ce soit pour permettre à un actionnaire de se retirer, pour intégrer un nouvel acquéreur, ou pour redistribuer les titres au sein de l’entreprise, ce processus nécessite une attention particulière et une rigueur juridique et administrative. Les obligations, les modalités prévues dans les statuts, ainsi que les implications fiscales, jouent un rôle déterminant dans la réussite de la transaction.

Mais quelles sont les étapes à suivre ? Quels droits et responsabilités reviennent au cédant et au cessionnaire ? Quel est le montant de l’impôt applicable sur cette opération ? Ce guide vous accompagne à travers chaque phase de la procédure, tout en mettant en lumière les services disponibles pour simplifier vos démarches.

Et pour plus de sérénité, sachez que vous pouvez solliciter chez Contract-Factory pour vous aider à procéder à la cession d’actions rapidement, en toute conformité et sérénité.

Découvrir les services de Contract-Factory

Qu’est-ce qu’une cession d’actions en SAS ?

La cession d’actions SAS désigne le transfert de titres sociaux d’un actionnaire, appelé le cédant, vers un autre associé ou une entité extérieure, le cessionnaire. Ce processus permet de modifier la répartition des parts du capital au sein de la société, tout en respectant les statuts et les éventuelles conditions établies lors de la création de l’entreprise. Contrairement à une SARL, où l’on parle de cession de parts sociales, la SAS privilégie la notion d’actions, offrant une plus grande souplesse dans les procédures de transfert.Dans une SAS, chaque associé détient une proportion des actions qui constituent le capital social. Ces titres donnent accès à des droits spécifiques, comme les droits de vote en assemblée générale ou le droit de percevoir des dividendes. La cession permet donc de transférer ces droits d’un détenteur à un autre.

Pourquoi céder ses actions ?

Plusieurs raisons peuvent motiver un associé à engager une vente ou un transfert de ses actions :- Changement stratégique : Le cédant souhaite se désengager de l’entreprise pour se concentrer sur d’autres projets ou réinvestir ailleurs.

- Optimisation patrimoniale : La valeur des titres détenus a augmenté, offrant une opportunité de réaliser une plus-value intéressante.

- Problème personnel ou financier : Des contraintes personnelles ou des besoins en liquidités peuvent inciter un associé à céder ses titres.

- Réorganisation interne : Une cession d’actions peut intervenir lors d’un rééquilibrage du capital social, pour faciliter l’entrée d’un nouvel acquéreur ou renforcer les positions d’actionnaires existants.

- Transmission d’entreprise : La cession peut faire partie d’un processus de transmission progressive, dans le cadre d’une succession ou d’un plan de relève.

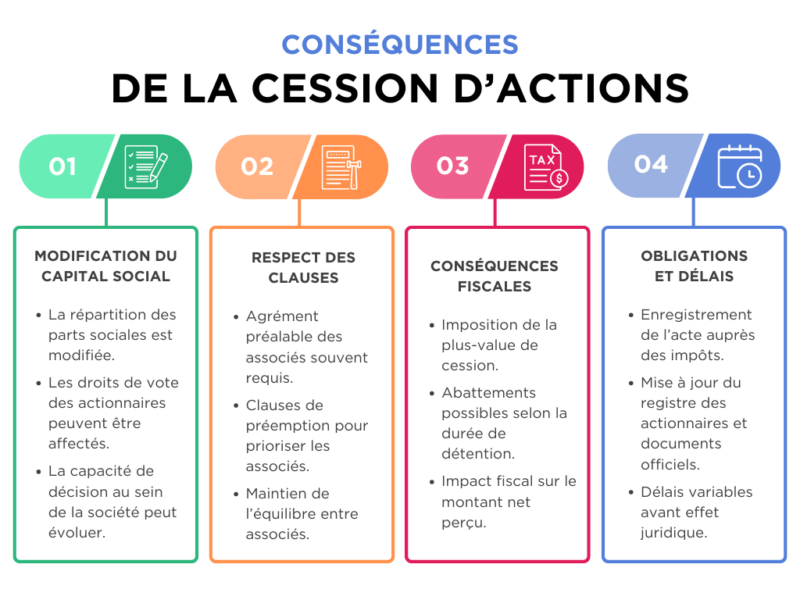

Conséquences de la cession sur la société et les associés

La cession d’actions n’est pas sans impact pour la société ni pour les autres actionnaires.

Voici quelques implications à considérer :

- Modification du capital social : La cession peut entraîner un changement dans la répartition des parts sociales et donc influencer les droits de vote ou la capacité de décision des actionnaires existants.

- Respect des clauses statutaires : Les statuts ou un éventuel pacte d’actionnaires peuvent prévoir des modalités d’agrément, obligeant le cessionnaire à obtenir l’accord des autres associés avant d’acquérir les titres. Des conditions de préemption peuvent également donner la priorité à certains associés pour racheter les actions cédées.

- Conséquences fiscales : Pour le cédant, la plus-value réalisée sur la vente des actions sera soumise à l’imposition, avec des abattements possibles en fonction de la durée de détention. L’impôt sur cette opération peut avoir un impact significatif sur le montant net perçu.

- Obligations et délais : La procédure de cession implique des démarches administratives, comme l’enregistrement de l’acte auprès des impôts, la mise à jour du registre des actionnaires, et, parfois, la modification des documents officiels de la société. Le délai entre la signature du contrat et l’effet juridique peut varier.

Sachez aussi qu’en passant par des services en ligne comme ceux de Contract-Factory, vous pouvez simplifier ce processus tout en respectant les obligations nécessaires, vous assurant ainsi une cession conforme aux règles en vigueur.

Découvrir les services de Contract-Factory

Clauses encadrant la cession d'actions SAS

Dans une SAS, la cession d’actions est encadrée par plusieurs modalités qui permettent de structurer et de sécuriser le processus. Ces dispositions, souvent inscrites dans les statuts ou un pacte d’actionnaires, jouent un rôle clé pour protéger les intérêts de la société, des actionnaires existants et du futur cessionnaire. Voici un tour d’horizon des principales conditions qui régissent ces transactions.Clause d'agrément

La clause d’agrément est un dispositif juridique qui impose au cédant d’obtenir l’approbation préalable de la société ou des autres actionnaires avant de vendre ses actions. Ce mécanisme vise à contrôler l’arrivée de nouveaux associés, en limitant le risque d’entrée d’une entité indésirable.- Fonctionnement : Lorsqu’un associé souhaite céder ses titres, il doit notifier son intention aux autres associés ou au représentant légal. Une décision collective, souvent prise en assemblée, valide ou refuse la cession.

- Implications : En cas de refus, les associés doivent généralement proposer une solution alternative, comme le rachat des actions par un autre associé ou par la société elle-même.

- Avantages : Cette clause protège la cohésion sociale et évite que la structure ne subisse un déséquilibre stratégique.

Clause de préemption

La clause de préemption confère aux actionnaires existants un droit prioritaire pour acquérir les actions mises en vente, avant qu’elles ne soient proposées à un tiers. Ce mécanisme garantit que les titres restent dans un cercle restreint de détenteurs choisis.- Fonctionnement : Lorsqu’un cédant envisage de transférer ses actions, il doit informer les autres associés de son intention et du prix proposé par l’acquéreur potentiel. Ces derniers disposent d’un délai pour exercer leur droit de préemption.

- Avantages : Cette clause préserve la stabilité de l’entreprise en maintenant le capital social entre les mains des associés actuels, évitant ainsi l’arrivée de tiers non désirés.

Clause d'inaliénabilité

La clause d’inaliénabilité restreint la possibilité de céder des actions pendant une période déterminée. Cette clause, souvent utilisée pour les titres de fondateurs ou d’investisseurs stratégiques, vise à protéger les intérêts de la société en assurant une stabilité dans la composition du capital social.- Conditions : La durée de l’inaliénabilité doit être limitée dans le temps et justifiée par un intérêt légitime pour la société (ex. : consolidation du projet, sécurisation d’un partenariat stratégique).

- Restrictions : Pendant cette période, les associés concernés ne peuvent ni vendre ni transférer leurs actions, sauf dérogation prévue dans les statuts.

- Effet : Cette clause favorise un engagement à long terme des actionnaires, renforçant la stabilité de l’entreprise.

Droit de préférence

Le droit de préférence offre aux actionnaires actuels la possibilité d’acquérir en priorité les titres nouvellement émis par la société ou transférés par un autre associé. Ce droit, distinct de la préemption, s’applique principalement lors d’une augmentation de capital.- Définition : Les actionnaires ont la priorité pour acheter de nouvelles actions, en proportion de leur participation actuelle, avant que celles-ci ne soient proposées à d’autres investisseurs.

- Application : Ce droit peut être limité ou supprimé par une décision collective en assemblée générale, notamment dans le cadre de levées de fonds externes.

- Avantages : Le droit de préférence protège les associés contre une dilution excessive de leurs parts sociales et leur permet de conserver leur poids décisionnel au sein de la société.

Procédure de cession d'actions SAS : les étapes clés

La cession d’actions SAS est une démarche structurée qui exige le respect d’un processus bien défini. Chaque étape est cruciale pour garantir la conformité juridique de la transaction et protéger les intérêts du cédant, du cessionnaire, et de la société. Voici un guide détaillé des étapes clés à suivre.Étape 1 : Préparation de la cession

La première phase consiste à préparer minutieusement la cession des actions, en commençant par une négociation entre le cédant (associé vendeur) et le cessionnaire (associé acheteur ou autre entité).- Négociation : Les parties discutent du prix de vente, des conditions de paiement, et des garanties éventuelles sur les titres. Une évaluation précise des actions est souvent réalisée pour déterminer leur valeur réelle, en tenant compte des performances financières et des perspectives de l’entreprise.

- Documents préliminaires : Une promesse de cession ou un contrat préliminaire peut être établi pour sécuriser les engagements avant la rédaction de l’acte final.

Étape 2 : Rédaction de l'acte de cession

Une fois les conditions définies, il est nécessaire de rédiger un acte de cession, document central qui formalise la transaction entre les parties.- Mentions obligatoires : L’acte doit inclure des informations essentielles comme l’identité des parties (le cédant et le cessionnaire), le nombre de titres cédés, le prix convenu, la date de la cession, et les éventuelles conditions spécifiques (agrément, garanties, etc.).

- Respect des statuts : Il est primordial de vérifier que la démarche respecte les conditions prévues dans les statuts de la société, notamment les modalités d’agrément ou de préemption.

- Signatures : L’acte doit être signé par les deux parties pour être valide et juridiquement opposable.

Étape 3 : Notification de la cession à la société

Après la signature de l’acte, la société doit être officiellement informée de la cession des actions.- Notification : Le cédant ou le cessionnaire transmet une copie de l’acte de cession à la direction de la société dans les délais impartis, selon les règles prévues dans les statuts.

- Assemblée générale : Dans certains cas, une assemblée générale des actionnaires peut être nécessaire pour valider la transaction, notamment si une clause d’agrément est en place.

- Effet juridique : Cette notification permet d’assurer que la cession est prise en compte juridiquement et administrativement par la société.

Étape 4 : Enregistrement de la cession

La cession des actions SAS doit être enregistrée auprès des autorités compétentes pour garantir sa validité.- Enregistrement fiscal : L’acte de cession doit être enregistré auprès du service des impôts, avec paiement des droits d’enregistrement. Le montant des droits varie en fonction de la valeur des titres et de la fiscalité applicable.

- Déclaration au CFE : Si la cession implique une modification du registre des actionnaires ou du capital social, une déclaration doit être déposée auprès du Centre de Formalités des Entreprises (CFE) ou du greffe compétent.

- Délai : Il est important de respecter les délais légaux pour éviter toute pénalité ou invalidation de la transaction.

Étape 5 : Mise à jour du registre des actions et des statuts

Enfin, la société doit procéder à une mise à jour des documents officiels pour refléter la cession des actions.- Registre des mouvements : La transaction doit être inscrite dans le registre des actions de la société, avec mention du cessionnaire en tant que nouvel associé.

- Statuts : Si la cession entraîne une modification de la composition du capital social ou des droits des actionnaires, une mise à jour des statuts est obligatoire.

- Communication interne : Les associés et partenaires clés de l’entreprise doivent être informés des changements pour garantir la transparence.

Vous pouvez également faire appel à l’expertise de Contract-Factory pour vous accompagner dans votre démarche en assurant conformité et sérénité.

Découvrir les services de Contract-Factory

Fiscalité de la cession d’actions SAS

La fiscalité liée à la cession d’actions SAS est une composante essentielle à maîtriser, que vous soyez cédant ou cessionnaire. Elle se concentre principalement sur la plus-value de cession, soumise à des régimes fiscaux spécifiques, et peut être optimisée grâce à certains dispositifs. Voyons ensemble les points clés :Plus-value de cession : calcul et imposition

La plus-value de cession correspond à la différence entre le prix auquel les actions sont vendues et leur valeur d’acquisition initiale, incluant les éventuels frais d’acquisition. Cette plus-value constitue le gain imposable pour le cédant. Par exemple, si vous aviez acquis un titre (ou plusieurs) pour un montant de 50 000 € et les vendez pour 100 000 €, votre plus-value s’élève à 50 000 €.Deux régimes fiscaux s’appliquent à cette plus-value :

- Le Prélèvement Forfaitaire Unique (PFU) : Couramment appelé flat tax, ce régime applique un taux global de 30 %, incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

- Le barème progressif de l’IR : La plus-value est intégrée au revenu global du cédant, avec possibilité de bénéficier d’abattements pour durée de détention.

Régime fiscal applicable : flat tax ou imposition au barème progressif

Le PFU est souvent choisi pour sa simplicité, notamment si le taux marginal d’imposition du cédant est élevé. En revanche, opter pour le barème progressif peut s’avérer plus avantageux si des abattements significatifs s’appliquent. Ces abattements sont calculés en fonction de la durée de détention de titre, avec des réductions allant jusqu’à 50 % voire 85 % pour les actions détenues depuis plus de 8 ans, sous réserve que la société soit une PME éligible.Abattements et réductions d’impôts (durée de détention, PME, etc.)

Des dispositifs spécifiques permettent de réduire l’assiette imposable de la plus-value. Parmi eux :- Abattement pour durée de détention : Les actions détenues depuis au moins 2 ans bénéficient d’une réduction de l’assiette fiscale, qui augmente avec le temps.

- Abattement renforcé pour PME : Si les actions concernent une société remplissant les critères d’une PME, un abattement spécifique s’applique, particulièrement avantageux pour les investisseurs de long terme.

Optimisation fiscale de la cession d’actions

Plusieurs stratégies peuvent être envisagées pour minimiser l’imposition :- Anticipation de la date de cession : En planifiant la transaction, il est possible de maximiser les abattements pour durée de détention ou de profiter d’un cadre fiscal favorable.

- Apport en holding : Cette technique permet de différer l’imposition des plus-values tout en simplifiant la gestion de titre et des droits associés.

- Démembrement de propriété : En scindant l’usufruit et la nue-propriété des actions, il est possible de réduire l’assiette fiscale.

C’est pourquoi Contract-Factory vous propose des outils et un accompagnement pour faciliter ces démarches et vous garantir une conformité parfaite avec les exigences légales.

Démarrer la procédure dès maintenant

Coût d’une cession d’actions SAS

La cession d’actions SAS entraîne des coûts incontournables liés aux démarches administratives, juridiques et fiscales. Bien que ces frais varient en fonction des particularités de chaque transaction, il est essentiel d’en avoir une vision globale pour bien préparer votre opération.Frais d’enregistrement et de publication

Lors de la cession d’actions, des frais d’enregistrement sont exigés par l’administration fiscale. Ces frais correspondent à un pourcentage du prix de vente des actions, fixé par la législation en vigueur. Si la cession concerne des actions détenues dans une société non cotée, les droits d’enregistrement s’appliquent, avec des plafonds limitant l’impact financier.La publication d’un avis légal peut également être nécessaire, notamment pour informer les entités extérieures de la modification des actionnaires. Cette étape, bien que facultative dans certains cas, peut générer des frais supplémentaires si elle est effectuée via un journal d’annonces légales.

Honoraires du notaire ou de l’avocat

Bien qu’il soit possible d’effectuer une cession d’actions sans recourir à un professionnel, faire appel à un notaire ou un avocat peut être indispensable pour les transactions complexes ou à fort enjeu financier. Ces experts veillent à la rédaction d’un acte de cession conforme et garantissent la sécurisation juridique de l’opération. Les honoraires peuvent représenter un coût significatif, surtout pour des cessions impliquant des clauses spécifiques ou une négociation approfondie.Cependant, pour des transactions courantes, des solutions en ligne comme celles que nous proposons chez Contract-Factory permettent de réduire ces frais de manière considérable, tout en garantissant la conformité des procédures.

Découvrir les services de Contract-Factory

Autres frais annexes

La cession d’actions peut également impliquer d’autres frais indirects, notamment si une expertise comptable est requise pour évaluer la valeur du titre détenu (ou de plusieurs) ou pour accompagner la transaction sur le plan fiscal. Ces coûts, bien qu’accessoires, peuvent s’accumuler selon la complexité de l’opération.Des frais de mise à jour des statuts ou du registre des actionnaires peuvent aussi être à prévoir, notamment si la cession entraîne des modifications dans la structure du capital social ou dans la répartition des parts.

Contract-Factory : Une solution économique et efficace

Pour les entrepreneurs et actionnaires souhaitant réduire les coûts de leur cession, Contract-Factory offre une alternative économique et accessible. Grâce à ses services en ligne, vous pouvez gérer la rédaction de votre acte de cession, l’enregistrement, et la mise à jour des statuts de manière simple et rapide, sans avoir à supporter des honoraires élevés. Cela vous permet de finaliser votre transaction en toute sérénité, tout en optimisant vos dépenses.Démarrer la procédure dès maintenant

À retenir sur la cession d'actions en SAS

La cession d’actions en SAS est une opération stratégique qui peut transformer profondément une société et ses relations entre actionnaires. Que ce soit pour un rachat d’entreprise, une réorganisation du capital, ou un investissement, cette démarche nécessite une préparation soignée et le respect de procédures bien définies.Les statuts de la société jouent un rôle central, encadrant les droits et obligations des parties, notamment à travers des clauses spécifiques comme l’agrément, la préemption ou l’inaliénabilité. Ces mécanismes visent à protéger les intérêts de la société et des tiers, tout en garantissant une certaine transparence.

Du point de vue fiscal, la plus-value réalisée lors de la cession est soumise à des règles d’imposition précises, qu’il s’agisse de la flat tax ou du barème progressif. L’optimisation fiscale, par des dispositifs comme les abattements pour durée de détention ou l’apport à une holding, peut permettre de réduire les impacts financiers pour le cédant.

Enfin, le respect des délais et des procédures, de la rédaction de l’acte de cession à l’enregistrement auprès du greffe et la mise à jour du registre des actions, est indispensable pour garantir la validité de la transaction. Une erreur dans cette démarche pourrait avoir des effets juridiques et financiers importants.

Avec Contract-Factory, vous avez accès à une solution digitale rapide et conforme pour simplifier chaque étape de la procédure. Que vous soyez associé, cédant, ou cessionnaire, notre service en ligne vous guide pour réaliser votre cession en toute sérénité et assurer une transition fluide pour votre société.

Démarrer ma procédure avec Contract-Factory

Vos questions sur la cession d'actions en SAS

Quelles formalités sont obligatoires ?Une cession d'actions en SAS implique plusieurs procédures juridiques obligatoires. Tout d'abord, un acte de cession doit être rédigé, précisant les détails de la transaction (identité du cédant et du cessionnaire, nombre d’actions, prix, etc.). Cet acte doit être signé par les parties et peut, dans certains cas, nécessiter un enregistrement auprès de l’administration fiscale. Ensuite, la cession doit être inscrite au registre des mouvements de titres de la société et, si les statuts le prévoient, validée par une clause d'agrément. Enfin, la mise à jour des statuts et la notification au RCS (Registre du Commerce et des Sociétés) sont souvent nécessaires.

Faut-il modifier les statuts après une cession d'actions ?

Oui, une modification des statuts peut être nécessaire après une cession d'actions en SAS, mais cela dépend des termes exacts de la cession. Si la cession entraîne un changement significatif, comme la modification de la répartition du capital social ou l’entrée de nouveaux actionnaires, les statuts doivent être mis à jour. Cette mise à jour garantit la conformité juridique de la société et évite tout conflit entre les actionnaires. La modification des statuts doit être consignée par un acte officiel et enregistrée auprès du greffe du tribunal compétent.

Quelles sont les sanctions en cas de non-respect des formalités obligatoires ?

Le non-respect des obligations juridiques lors d'une cession d'actions, notamment lorsqu’elle est précédée d’une promesse de cession, peut entraîner des conséquences graves pour les parties concernées. La cession pourrait être considérée comme nulle ou inopposable à la société et aux tiers, ce qui signifie que le cessionnaire ne serait pas reconnu comme actionnaire légitime. De plus, des sanctions fiscales peuvent être appliquées si l’acte de cession n’est pas enregistré ou si les droits d’enregistrement ne sont pas payés. Enfin, un défaut de mise à jour du registre des mouvements de titres ou des statuts peut entraîner des litiges internes ou un refus de reconnaissance par le RCS.

Comment fonctionne la garantie d'actif et de passif lors de la cession d'actions ou de titres dans les sociétés, comme dans une SARL ou une SAS ?

La garantie d'actif et de passif est une clause essentielle lors de cessions d'actions ou de titres dans des sociétés comme les SARL ou les SAS. Elle a pour objectif de protéger l'acquéreur (cessionnaire) contre les éventuels passifs non déclarés ou les diminutions d'actifs non révélées au moment de la vente.

Lorsque le cédant vend ses titres, il s'engage, via cette garantie qui vaut pour promesse, à indemniser le cessionnaire si des dettes inconnues ou des anomalies financières affectant la valeur de l'entreprise sont découvertes après la vente. Cela inclut, par exemple, des litiges en cours, des impôts non acquittés ou des engagements contractuels non divulgués.

Dans le contexte d'une SARL, la mise en place de cette garantie est d'autant plus importante que les parts sociales ne sont pas librement cessibles, et la transparence financière est cruciale pour le cessionnaire. La clause de garantie d'actif et de passif est généralement détaillée dans l'acte de cession, précisant les conditions, la durée et les limites de l'engagement du cédant.

Ainsi, la garantie d'actif et de passif sécurise la transaction pour l'acheteur en lui assurant que la valeur de l'action ou du titre acquis correspond bien à la réalité financière de la société, et qu'il sera protégé en cas de découvertes postérieures affectant cette valeur.

Quel est le prix pour céder une action (ou plusieurs) ?

Le prix décidé dans des cessions d'actions en SAS dépend de plusieurs critères, notamment la valeur de l’entreprise, le nombre d’actions cédées et les négociations entre le cédant et l’acquéreur. Les principales méthodes d’évaluation comprennent :

- Approche patrimoniale : basée sur la valeur nette des actifs de l’entreprise.

- Approche par les flux de trésorerie : évaluation à partir des bénéfices futurs attendus.

- Comparaison sectorielle : basée sur des entreprises similaires dans le même secteur d’activité.